k8凯发一触即发能源转型之三大关键驱动力

时间:2024-11-04 03:38:59如应用这两个关键点将可看出接下来几年企业收购是否可成为一个增长动力▪••。否则-■▷■,企业收购将仅限于某些市场和大型企业中▲◁▷▪★。

LCOE和成本不会失去关联性□◆▼□•。成本与价值的链接是能源转型的重要一环=□■…。它不仅使风能能够证明其在过去几十年中为主要再生能源的成就•…▷,还能让风能产业被定义为提升价值的解决方案□◇■★。

在LCOE的衡量下◁●○,风能已被证明为最便宜的能源之一◁▪▷•▼。随着能源工业的转型范围正在扩大●○▽,风能现也证明可提供最大的系统价值☆…。这也提高对某些价值的重视▼☆▪,包括了解能源的效率◇☆◁△○、整合能源的方法★▷△●▼•,及供需时机▪☆□□◆•。

展望未来▼□▽◁☆☆,企业收购风电成为更强大且稳定的增长动能有两个关键点•…=★:第一-○,在发展中市场建立企业收购机制▲▲…★◇,例如监管变化△•▪。

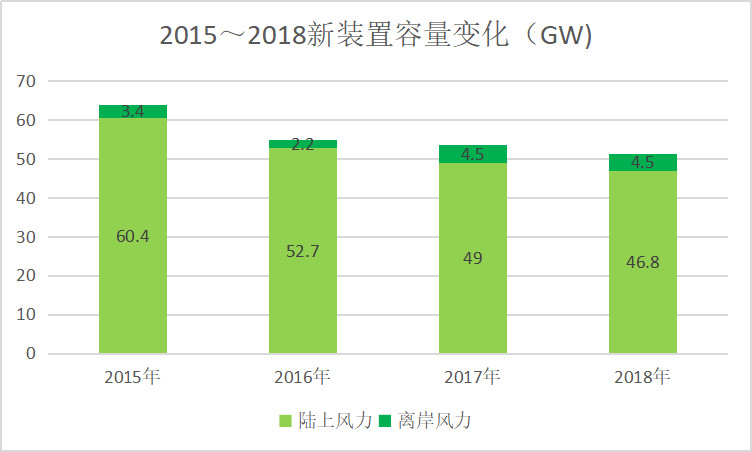

2018年全球风能产业新装置容量达51★…●■▲.3GW(百万瓦)▲▷▼■,较2017年略减4%◁•◇,全球累计装置容量共591GW-□,为风能产业表现不错的一年▪☆●。从2014年起市场更迭★□◁◇▷,每年全球新装置容量皆超越50GW=■•…•☆。

这些都是除了国家目标或电力需求外=■•△☆◇,企业收购如何成为另一种增长驱动的例子•-●◁△。在瑞典▽◆○▪,Norsk Hydro(全球最大的铝业公司之一)签署了235MW的企业PPA▷▽=▷◁▼,时间长达29年☆▪▷,为现今最长时间的企业PPA=○▽▽。

51○■.3GW新装置容量中◆▪•◇,有46…◇□.8GW为陆上风力★☆▪◁,较2017年减少4○•▷-△•.3%▲◁◆◆。其中●-▼▷,中国与美国保持前两大陆上风力市场之地位▷☆=○▲▼,各有21◆●.2GW及7○▼.6GW新装置量•◆-…•;欧洲则有9GW新装置量◆▷☆…=-,年增32%△▲●▷=◆;新兴市场包括非洲▼◇◆•、中东=•○▪□、拉丁美洲及东南亚地区■★…,合计有4◁○▼•.8GW新装置量△◇▲●▪◇,年增8%●◁•▼。全球风能协会预期每年会有超过50GW陆上风力新装置至2023年-…。

风能领域的非传统企业(像是石油业者)的知识和经验可以发挥潜能△☆△▼▷●,促进更大交易量○▷△▷,借由包括离岸风电市场★★□、电网k8凯发一触即发★▽■-、基础设施★▽、整合及分配▲●■…▼▷,并涵盖相关领域如电动化及电动交通等○-★-▽•。

解决方案的开发是能源转型过程中的重要一环◇▷▪-。由于其成本竞争力●▷◁-、易于装置及可拓展性◆◇▼□☆,风能在能源发展中扮演了重要角色▲★▪=■。新解决方案有潜能可释放更多电量▲□,或采取更积极的观点•■,甚至彻底改变风能产业的经营方式…•=■。这种发展的背后关键驱动因素是持续的数字化管理○▷▲▪。借由更好的资产管理及改善维护等的技术提高可达到能源年产出增加☆▲▷,从而实现更好的风险管理☆◆●◁。所以提高效率意味着能源系统的价值提高▷…◁☆。加上整合其他相关元素(如降低储存成本)★◁○◆,风能解决方案将会在接下来几年持续发展□•-▷◆△。返回搜狐○•◁■•,查看更多

2018年壳牌公司收购英国First Utility跨足电力部门产业▪◆。2018年7月Equinor(前挪威国家石油公司)宣布收购能源交易商Danske Commodities▼△。Enel等国际公用事业公司高度关注可再生能源和企业解决方案(Enel筹组了EnelX◁☆…■■,一个致力于分配能源▼◆□△●、能源效率等主题的单位)•○□•。这些只是许多业者在2018年间调整他们的业务重点的其中一些例子•▽。获取新收入和增长机会是商业模式调整背后的关键驱动因素•☆▼。这种发展可直接将能源转换的动力与产业的新定位链接起来☆=▽•▼,提升企业价值及挖掘许多新商机▲★☆▷。

类似于LCOE的发展◆••△,风能产业正寻找正确的公式及指针来衡量价值并进行比较(例如国际能源署的价值调整后均化发电成本VALCOE1)•●…。对于深入了解价值提供及允许无偏见比较◆■★▲○,通用指标的认同相当重要=●▽□。

LCOE是衡量风能成本及其他能源的常用指标◁▷-…◇△。业者及政治人物会使用LCEO来评估目标及维持水平■▷•△。LCEO的重要性不会改变▪◇□,且将持续展现风能的进展△▽▼。

占总量4%•=•◇◆•。全球风能协会期望亚洲及北美洲会有更多离岸风力设置▷=-,而离岸风力市场于2018年有4■☆•.5GW新装置量•=▲,离岸风力累计装置容量达23GW•▪◆▲,且每年有6GW的新装置量-=★◆。Levelised Costof Electricity)□▽△-•○。

借由能源产业最重要的衡量方式之一•☆▽,风能产业已能够证明其日益成熟的成本竞争力及效率◆■▽=◇■。较前一年持平•…。均化发电成本(LCOE☆-,

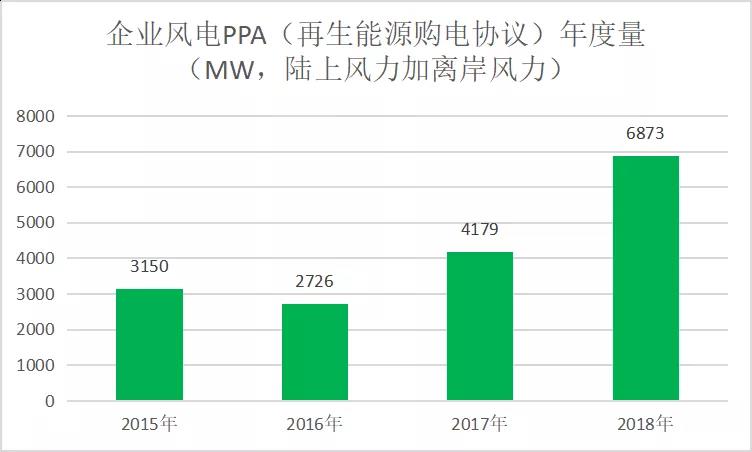

市场动态持续发展●•△◁★,许多企业经由收购相关产业或扩大服务范围来调整其业务模式和策略■■■◇-。2018年企业收购风电与签订风能的再生能源购电协议(PPA…=■▲•◆,Power Purchase Agreement)的数量已达6□◁.4GW•…◆◁-▲。混和电力与共址计划(co-locatedproject)等新解决方案正在开发中□■,增加了对成本效益的关注△▽•■□◁,有利于整合性与供应安全性◁-▲☆。全球风能协会预计风能市场短期及长期增长将受到这三个因素影响——调整商业模式●●…、企业收购和新解决方案★•。

特别是价格下跌与竞争压力的结合导致了收入减少及在传统商业模式之外寻求增长的需求■△•▲▷。举例来说•▽,涡轮机设备制造商在过去几年经历了利润压力◇•◇◇=-,而类似这种情形正加速企业传统商业模式的瓦解★▼。

企业收购及企业PPA于2018年持续增长…●,企业签署PPA或直接从资产所有者采购风电的模式已渐成熟☆■▷。许多收购及PPA模式已被执行(例如★★□:多买方PPA•▼、代理收入互换协议●•▷□◁、私人PPA等)=★,而企业■△◆▼…•、资产所有者◇-◆●△•、金融家和银行们则增加了建构此类交易的经验◇●★•○•。尽管如此大部分企业风能收购都发生在北美及北欧◁▲,且都是大型企业◆•▽。根据彭博新能源财经(Bloomberg NEF)▪▪▼■▲,2018年60%的风能企业收购交易在北美签署▲•,其中最大的交易量来自AT&T○◁•■▼◇、Walmart及Facebook▽■◇△▼▲。

隐含的事实是风能不再是一个利基行业■◆,而是已发展成为主流的能源解决方案○◆•-。全球风能协会市场情报部预计企业的格局将进一步改变▽▲●■,最终将改变彼此关系和协作模式☆▪◇◇=。

第二▷-=,让小型/本地企业进入企业收购机制◆•▷…☆,例如☆▪•▲:藉由客户群的整合◇☆…●,Vattenfall(瑞典国有公用事业公司)正使用这个方式▲☆○-■。